2026年7月、クレジットカード決済代行会社「全東信(ぜんとうしん)」が大阪地方裁判所から破産手続開始決定を受け、2026年最大規模の企業倒産として大きな注目を集めました。

ニュースを見て、

- 「全東信とはどんな会社だったの?」

- 「なぜここまで大きな倒産になったの?」

- 「飲食店への影響は?」

- 「利用者にも影響があるの?」

と疑問に感じた方も多いのではないでしょうか。

今回のニュースは、一企業の倒産というだけではありません。

全東信を利用していた加盟店では売上金の入金が止まり、営業資金の確保に苦しむ店舗が相次いでいます。

さらに、金融機関への影響や連鎖倒産の懸念まで広がり、行政も支援策の検討を始めています。

一方で、「決済代行会社」と聞いても、どのような仕事をしていた会社なのかピンと来ない人も少なくありません。

この記事では、

- 全東信とはどんな会社だったのか

- なぜ破産に至ったのか

- 早期決済代行(立替入金)の仕組み

- 加盟店や利用者への影響

- 今後の見通し

まで、ニュースの背景を含めて分かりやすく解説します。

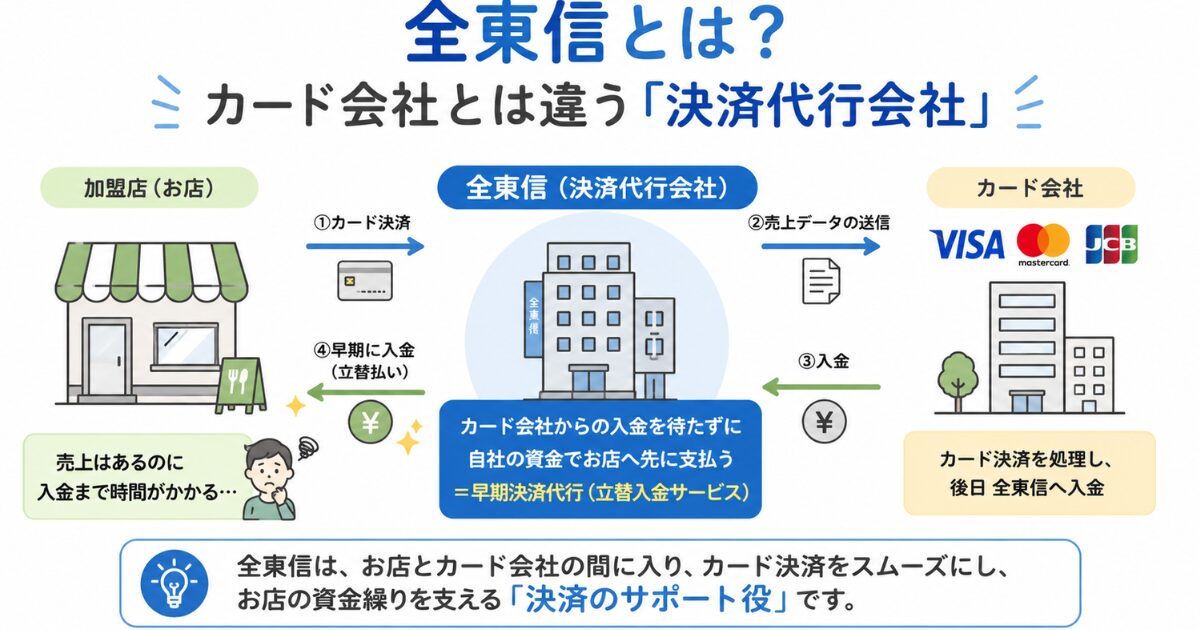

全東信とは?カード会社とは違う「決済代行会社」

全東信、ニュースだと「飲食店のカード決済会社」って紹介されてるよね。

でもこれ、半分ミスリードなんだよね。実は加盟店の7〜8割が、夜職・水商売だったとされる。キャバクラ、ホスト、クラブ、スナック。

「飲食店」の看板の下で、実態はほぼ夜の街のインフラだった。…

— 熊谷豪(GO KUMAGAI) (@gokumagai) July 8, 2026

まず、多くの人が勘違いしやすいポイントがあります。

VisaやMastercard、JCBなどのカードブランドでもなければ、カードを発行する会社でもありません。

全東信が行っていたのは、「決済代行」と呼ばれる仕事です。

簡単にいうと、お店とカード会社の間に入り、カード決済をスムーズに処理する役割を担っていました。

例えば、飲食店で1万円をカード払いした場合、すぐにお店へ1万円が入るわけではありません。

通常はカード会社が決済を処理し、数週間後に加盟店へ売上金が振り込まれます。

しかし、飲食店には待ってくれない支払いがあります。

- 食材の仕入れ

- 従業員の給与

- 家賃

- 光熱費

- 酒類などの仕入れ代金

売上はあるのに現金がない。

この「時間差」は、中小の飲食店ほど大きな負担になります。

そこで全東信は、「カード会社から入金される前に、自社のお金で加盟店へ先に支払う」というサービスを提供していました。

これが後ほど詳しく説明する早期決済代行(立替入金サービス)です。

この仕組みによって、多くの飲食店は資金繰りを改善し、日々の営業を続けることができていました。

全東信はなぜ破産した?一つではない複数の原因

全東信破産ってめっちゃニュース書いてるけどこの会社なんで潰れるん?

もらったお金を手数料引いて渡すからマイナスなることなくない??

早いお金やから横領とか色んなんに使って自転車操業でこぎきらへんてきな??

詳しい人教えてください— よしきまる (@yoshikimarudayo) July 6, 2026

結論から言えば、今回の破産は一つの原因だけで起きたわけではありません。

報道を総合すると、複数の問題が長年積み重なった結果、経営が維持できなくなったと考えられています。

最も大きな要因は、資金繰りの悪化です。

全東信は加盟店へ先に売上金を支払うビジネスでした。

つまり、

利用店舗が増えれば増えるほど、立て替える金額も膨らみます。

サービスとしては便利ですが、会社側から見ると非常に資金負担の大きい事業です。

そこへ近年のキャッシュレス市場の変化が重なりました。

PayPayなどのQRコード決済の普及、新しい決済サービスの参入、手数料競争の激化などにより、決済代行業界を取り巻く環境は大きく変わっています。

さらにコロナ禍では、主要顧客だった飲食店の売上が大きく落ち込みました。

利用額の減少は、そのまま全東信の収益にも影響します。

こうした状況の中で資金繰りが悪化し、経営を維持することが難しくなったとみられています。

粉飾決算の疑いも破産の背景に

20年にわたる全東信の粉飾決算をどうして国税や銀行は見て見ぬふりしてきたんでしょうね。自民党議員への献金のおかげですか。キャッシュレス時代の基盤だったはずの全東信は日本政府や日本経済の粉飾決算の縮図のようです。

— ナスビとピーマン (@NasbiToPman) July 11, 2026

今回の破産で特に注目されているのが、粉飾決算の疑いです。

報道によると、預金残高を実際より多く見せるなどの不正な会計処理が長期間続いていた可能性があるとされています。

また、2026年3月期には実際には約605億円の債務超過だった可能性も指摘されていますね。

もしこれらが事実であれば、会社の財務状況が正しく外部へ伝わっていなかったことに。

その結果、金融機関からの融資や取引が継続され、問題の発覚が遅れた可能性も考えられます。

現時点では破産手続きが進行中であり、今後さらに詳しい事実関係が明らかになるでしょう。

重要なのは、現段階では「報道されている内容」と「法的に確定した事実」を分けて考えることです。

その点を踏まえながら、今後の調査結果にも注目する必要があります。

早期決済代行(立替入金サービス)の仕組みとは?

今回のニュースで初めて「早期決済代行」や「立替入金サービス」という言葉を知った人も多いでしょう。

実は、この仕組みを理解すると、なぜ全東信の破産がここまで大きな問題になったのかがよく分かります。

通常のカード決済は売上がすぐ入るわけではない

まずは一般的なクレジットカード決済の流れを見てみましょう。

例えば、飲食店でお客さんが1万円をカード払いした場合です。

流れは次のようになります。

- お客さんがカードで支払う

- カード会社が決済を承認する

- 売上データが処理される

- 数週間後、カード会社からお店へ売上金が振り込まれる

ここで重要なのは、「売上があっても、すぐに現金は入らない」ということです。

カード決済は便利ですが、お店は現金を受け取るまで数日から1か月程度待つ必要があります。

大型チェーン店なら問題なくても、中小の飲食店では事情が違います。

毎日のように、

- 食材の仕入れ

- 酒類の仕入れ

- アルバイトの給与

- 家賃

- 光熱費

などの支払いがあります。

つまり、「売上はあるのに手元に現金がない」という状態が起こるのです。

全東信は「時間」をお金で買っていた会社だった

そこで登場するのが全東信です。

全東信はカード会社より先に加盟店へ売上金を振り込んでいました。

流れは次のようになります。

通常の決済

お客さん

↓

カード会社

↓(数週間後)

加盟店

全東信を利用した場合

お客さん

↓

カード会社

↓

全東信

↓(数日以内)

加盟店

つまり全東信は、自分たちのお金を先に加盟店へ振り込み、後日カード会社からそのお金を回収していました。

この仕組みが「立替入金サービス」です。

わかりやすく例えるなら、「友達にお金を立て替えてもらい、あとで返す」のと似ています。

違うのは、その金額が毎日何億円、何十億円という規模だったことです。

なぜ飲食店から支持されていたのか

僕がいま最も興味を持ってる事件は#全東信

の破産だ。クレジットカード決済代行て、そんな会社あるんやーと思ってたら、知り合いの飲食店が軒並みやられてて、「クレカが使えません!」という悲痛なストーリーズが相次いだ。…

— 山岸久朗 弁護士 (@ben_yama) July 10, 2026

このサービスは、飲食店にとって非常に便利でした。

例えば、金曜日から日曜日まで忙しかった居酒屋を想像してください。

週末だけで数百万円のカード決済が発生したとしても、そのお金が実際に入ってくるのは数週間後です。

しかし、月曜日には仕入れ代を支払わなければなりません。

そこで全東信が数日以内に売上金を振り込んでくれるため、お店は安心して営業を続けることができました。

特に、

- 個人経営の飲食店

- 居酒屋

- 焼肉店

- バー

- スナック

など、現金の回転が重要な店舗では重宝されていました。

加盟店数が約2万店まで増えた背景には、この「資金繰りを助ける」という大きなメリットがあったからです。

便利な仕組みには大きなリスクもあった

一方で、このビジネスモデルには大きな弱点もありました。

それは、全東信自身が大量の資金を持っていなければ成立しないことです。

例えば加盟店へ毎日10億円を立て替えるなら、全東信はその10億円を先に用意しておく必要があります。

加盟店が増えれば、立て替えるお金も増える。

カード決済額が増えれば、必要な資金もさらに増える。

つまり会社が成長するほど、必要な運転資金も雪だるま式に大きくなっていく構造でした。

そのため、金融機関からの借入や資金調達が滞ると、サービスそのものが回らなくなってしまいます。

今回の破産は、まさにその状態だったと考えられています。

加盟店への影響は想像以上に大きい

全東信が破産すると、最も困るのは加盟店です。

本来なら数日で受け取れるはずだった売上金が止まってしまいます。

報道では、未払いとなった売上金は約53億円に上る可能性もあるとされています。

飲食店からすると、「営業は順調だった。」「カード決済も増えていた。」

それなのに、

売上金だけが入ってこない。

そんな状況になってしまいました。

売上があるにもかかわらず資金不足になる。

これが今回、多くの店舗を苦しめている最大の理由です。

現金商売のように見える飲食店でも、現在はキャッシュレス決済の割合が高い店舗も珍しくありません。

カード売上が数週間止まるだけでも、経営へ与える影響は決して小さくないのです。

売上金は戻ってくるの?

結論から言うと、現時点では回収できる金額も時期も分かっていません。

全東信はすでに破産手続きに入っており、未払いとなった売上金については破産手続きの中で扱われます。

ただし、負債総額は1,000億円を超える規模とされており、債権者も多数存在します。

そのため、加盟店への支払いがどの程度行われるのかは、今後の破産手続きや資産調査の結果によって変わります。

現時点では「必ず全額戻る」とも、「全く戻らない」とも断言できません。

だからこそ、多くの加盟店では売上金の回収を待つだけでなく、他の決済代行会社への切り替えや資金繰りの見直しを急いでいます。

「売上金を待つ」のではなく、「営業を止めないために動く」。

それが今、多くの加盟店に求められている対応なのです。

なぜ連鎖倒産が懸念されているのか

全東信の破産について。

袂は別の決済会社だったので今回免れましたが、現金のみになってる飲食店さん続出とのことで。現金のみってことは多分全東信破産に巻き込まれ約半月分の売上が入ってこなくなってるお店。

なので、現金のみだからやめておこうじゃなく現金のみだからこそ行きましょ!

— 日本酒BAR 袂 (@bar_tamoto) July 12, 2026

今回の全東信の破産で、ニュースや新聞が繰り返し伝えているのが「連鎖倒産」という言葉です。

「決済代行会社が倒産しただけで、なぜ他の会社まで影響を受けるの?」

そう感じる人も少なくありません。

実は今回の問題は、決済代行会社一社だけの話では終わらない構造になっています。

飲食店は利益があっても倒産することがある

会社は赤字だから倒産するとは限りません。

実際には、利益が出ていても現金が足りなくなれば倒産します。

これを「黒字倒産」と呼びます。

例えば飲食店の場合、

- 売上は毎日ある

- カード決済も順調

- お客さんも来ている

それでも、

- 仕入れ代

- 家賃

- 人件費

- 税金

- 光熱費

は待ってくれません。

全東信から入る予定だった数百万円が止まるだけで、支払いができなくなる店舗もあります。

つまり今回の問題は、

「利益」ではなく「現金」が止まったことが本質なのです。

なぜ大阪だけでなく全国へ影響が広がったのか

全東信は大阪の会社ですが、加盟店は全国にありました。

北海道のすすきのや鳥取県などでも影響が報じられています。

これは決済代行という仕事が地域を問わないサービスだからです。

カード決済は全国どこでも利用されています。

そのため、一つの会社が止まるだけで全国へ影響が及びました。

さらに約60の金融機関も貸出金の回収が困難になったと公表しています。

つまり影響は、

- 加盟店

- 金融機関

- 取引先

- 地域経済

これほど影響範囲が大きいことから、2026年最大規模の倒産と報じられています。

利用者(お客さん)への影響はある?

結論からいうと、

カード利用者への直接的な影響は限定的と考えられます。

例えば、

- クレジットカードの利用停止

- カード情報の消失

といった問題が起きているわけではありません。

一方で加盟店では、

- カード決済が使えない

- 現金払いのみ

- 新しい決済端末へ切り替え中

というケースがあります。

利用者からすると、

「いつもカードが使える店なのに今日は現金だけだった」

という影響は起きる可能性があります。

そのため、しばらくは店舗の案内を確認してから利用すると安心です。

加盟店は今後どう対応すればいい?

現在、全東信を利用していた加盟店では迅速な対応が求められています。

考えられる対応は次のとおりです。

① 他社の決済代行会社へ切り替える

営業を止めないためには最優先の対応です。

現在、多くのカード会社や決済代行会社も加盟店向けに案内を始めています。

② 資金繰りを金融機関へ相談する

売上金が止まった場合、一時的な融資が必要になるケースもあります。

地域金融機関や日本政策金融公庫への相談も選択肢になります。

③ セーフティネット保証制度を確認する

外食団体も国へ要請している制度です。

利用できれば融資を受けやすくなる可能性があります。

④ 破産管財人からの案内を確認する

未払い売上金については、今後の破産手続きの中で扱われます。

重要なお知らせが届く可能性もあるため、情報を見逃さないことが大切です。

ニュースでは、

「負債1,200億円」

という数字ばかりが目立っています。

しかし私が本当に印象的だったのは、その数字ではありません。

飲食店にとって、カード決済は単なる支払い方法ではなく、毎日の営業を支えるインフラになっていたという事実です。

お客さんはカードを使えば支払いが終わります。

でも、その裏側では、

- カード会社

- 決済代行会社

- 金融機関

- 加盟店

がお金を動かしています。

普段は見えない部分ですよね。

だからこそ、今回のような出来事が起きるまで、その存在を意識する人はほとんどいませんでした。

便利なサービスほど、その仕組みは複雑です。

そして、そのどこか一つが止まるだけで、多くの人の日常へ影響が広がる。

今回の破産は、キャッシュレス社会の「便利さ」と「見えないリスク」を同時に教えてくれた出来事だったのかもしれません。

よくある質問(FAQ)

Q1. 全東信とはどんな会社ですか?

クレジットカード決済を加盟店の代わりに処理し、売上金を早く入金する「早期決済代行(立替入金サービス)」を提供していた会社です。

Q2. なぜ破産したのですか?

資金繰りの悪化、粉飾決算の疑い、競争激化、コロナ禍による市場環境の変化など、複数の要因が重なったと報じられています。

Q3. 加盟店のお金は戻りますか?

現時点では未定です。

破産手続きの中で処理される予定ですが、回収時期や回収額は今後の手続きによって変わります。

Q4. 利用者への影響はありますか?

カード自体への影響は限定的ですが、一部加盟店ではカード決済が利用できず、現金払いとなるケースがあります。

Q5. なぜ連鎖倒産が心配されているのですか?

加盟店の売上金が止まり、営業資金が不足する店舗が出ているためです。

特に中小・零細の飲食店では資金繰りへの影響が大きいと考えられています。

まとめ

全東信の破産は、2026年最大規模の企業倒産として大きな注目を集めました。

背景には、資金繰りの悪化や粉飾決算の疑い、キャッシュレス市場の競争激化など、複数の要因が重なっていたとみられています。

そして最も大きな影響を受けたのは、サービスを利用していた加盟店でした。

売上はある。

それなのに、その売上金が予定どおり入ってこない。

この状況は、中小の飲食店にとって経営そのものを左右する深刻な問題です。

今回の出来事は、「カード決済ができること」と「売上金が確実に入ること」は別の話だという現実を、多くの人へ突きつけました。

キャッシュレス化はこれからも進むでしょう。

だからこそ重要なのは、便利さだけを見るのではなく、その仕組みを支える企業や資金の流れにも目を向けることです。

今回の全東信の破産は、日本のキャッシュレス社会が成熟していく中で、決済インフラの安全性や信頼性を改めて考えるきっかけになったと言えるのではないでしょうか。